CONTABILIDAD DE COSTOS EN EL MUNDO ACTUAL

La gestión eficaz de una empresa depende de tener información financiera comprensible. Alternativamente, puede haber errores o ausencia de información que pueden afectar la estabilidad de su empresa con el tiempo. Además, los registros claros facilitan la toma de decisiones más efectiva, la eficiencia de su empresa y la optimización de su estrategia comercial.

La contabilidad de costos es uno de los instrumentos de gestión internamente más utilizados porque permite una evaluación detallada de los gastos de producción, distribución, financiamiento y gestión.

CONTENIDO

- ¿Qué es la contabilidad de Costos?

- Características de la Contabilidad de Costos

- Tipos de Costos

- Elementos de la Contabilidad de Costos

- Objetivos de la Contabilidad de Costos

- Diferencia entre Contabilidad de Costos y Contabilidad Financiera

- Diferencias entre Contabilidad General y Contabilidad de Costos

- Ventajas y Desventajas de la Contabilidad de Costos frente a otros enfoques contables

- La cadena de valor

- Papeles de trabajo que se utilizan en la Contabilidad de costos

1. QUÉ ES LA CONTABILIDAD DE COSTOS

Es el área responsable de planificar, clasificar, acumular, controlar y distribuir los gastos comerciales. Para un mejor análisis financiero, su objetivo es proporcionar información sobre los costes de varios aspectos de una empresa.

La contabilidad de costos no sólo se centra en las salidas de efectivo de una empresa; también se ocupa de todo lo relacionado con el consumo de bienes, la depreciación de activos y las deducciones. Además, controla los costes tanto internos (incluyendo bienes o servicios y áreas de la organización) como externos (incluyendo clientes).

Para que las empresas puedan tomar decisiones que estén más en línea con la realidad de su empresa, es fundamental que sepan cuánto gastan en realidad.

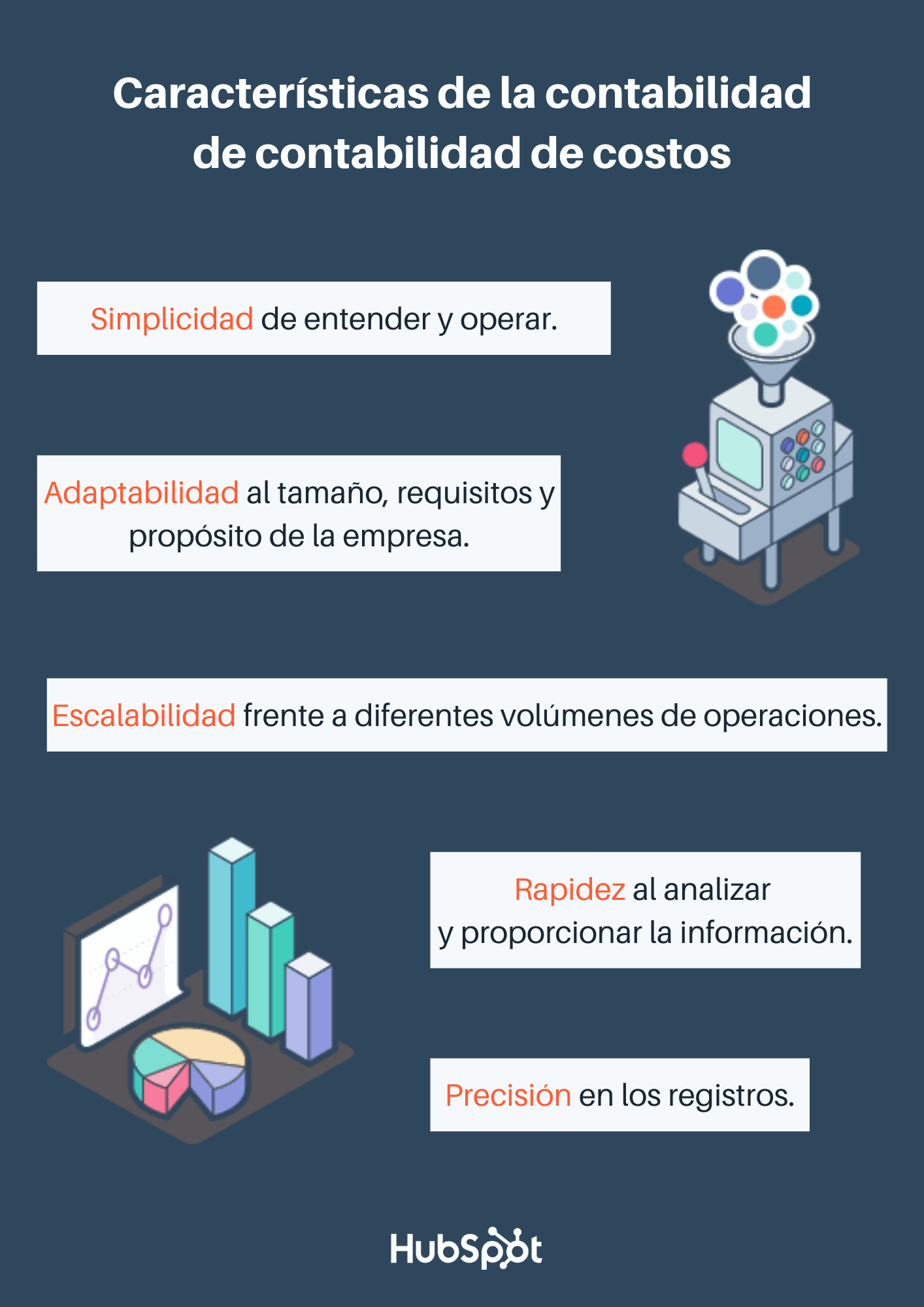

2. CARACTERÍSTICAS DE LA CONTABILIDAD DE COSTOS

Hay varias características de la contabilidad de costes. Los principales están listados a continuación:

1. Simpleza

Un sistema de gestión de costes debe ser fácil de entender y usar. Los hechos, números e información proporcionados deben presentarse de manera fácil de entender.

2. La adaptabilidad

El cálculo de costes debe ajustarse a las necesidades y condiciones de una empresa. Esto también incluye considerar su tamaño, propósito y necesidades.

3. Ampliabilidad

El cálculo de costes no es riguroso, por lo que puede adaptarse a las fluctuaciones que experimenta la empresa. Al igual que puede manejar diferentes cantidades de trabajo, también puede manejar diferentes cambios o circunstancias.

4. Velocidad

Un sistema de contabilidad de costes proporciona a la empresa la información necesaria de forma rápida, sencilla y puntual.

5. Precisión

El cálculo de costes garantiza la precisión en los registros mantenidos.

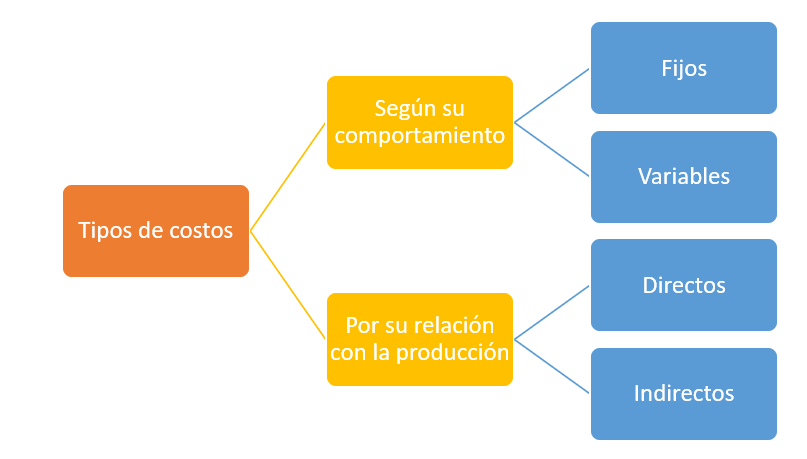

3. TIPOS DE COSTOS EN CONTABILIDAD

1. Costos fijos

Los costos fijos no están influenciados por la cantidad de demanda. Dependiendo de la cantidad de producción que aumente o disminuya, estos costos siguen siendo los mismos.

2. Costos de variable

Los costos variable están relacionados con el nivel de producción. Existirán circunstancias o momentos en los que los costos de producción podrían aumentar por razones específicas.

3. Costos operativos

Están relacionados con las operaciones diarias de la empresa se conocen como gastos operativos.

4. Gastos directos e indirectos

Los costos directos están completamente relacionados con la producción de un producto; también consideran los costos del producto final.

Los gastos indirectos no están directamente relacionados con el producto debido a que son imprecisos y difíciles de monitorear.

4. ELEMENTOS DE LA CONTABILIDAD DE COSTOS

El cálculo de costos se compone de tres elementos igualmente importantes que proporcionan información para medir los ingresos y establecer el precio de un producto. Estos son los siguientes:

1. Materiales

Los bienes tangibles utilizados en la producción de un producto se conocen como costos de material. Los gastos pueden ser directos o indirectos. Los gastos directos son los costos de los materiales utilizados que son cuantificables y registrables, mientras que los gastos indirectos son intachables y tienen una relación relativa con los gastos directos.

2. Mano de obra:

Este componente de la administración de costos se refiere a los salarios y salarios de los trabajadores involucrados en la fabricación de un producto.

Sin embargo, este no es el único objetivo en el que hay que hacer hincapié. Los siguientes objetivos fundamentales se incluyen en la contabilidad de costos.

1. Recopile y analice los gastos de manera apropiada.

La planificación, el control y la toma de decisiones se facilitan con la información precisa sobre los costos generados durante el proceso de transformación de materias primas en un producto final.

2. Información detallada de contabilidad

La contabilidad de costos proporciona información detallada a la alta dirección, adaptada a las necesidades de información de los directivos.

3. Investigar la contabilidad

Identificar, medir, acumular e interpretar la información sobre sus gastos sirve tanto para fines internos como externos, y le permite planificar, controlar y asegurar su contabilidad.

4. Proteger los bienes de la organización

La distribución de información es crucial para las operaciones de planificación, evaluación y control.

La contabilidad de costos, como cualquier método, tiene ventajas para su empresa, pero también tiene desventajas al intentarlo. Veamos ambos aspectos.

Ventajas de la contabilidad de costos

1. Verificación

Con la contabilidad de costos puedes calcular el precio exacto de fabricar un producto, por lo que tendrás una verificación exacta de los costes relacionados con las actividades de producción que realiza tu empresa.

2. Una mayor productividad

Reuniendo información relevante sobre gastos y optimizando los precios de los productos, podrás obtener un mayor beneficio.

3. Mejor rendimiento

Una vez recopilados los datos de costos, la evaluación del rendimiento de la producción le permitirá tomar las decisiones adecuadas para mejorar el rendimiento.

9. CADENA DE VALOR

La cadena de valor es una herramienta para evaluar la competitividad de la empresa en dos sentidos: nos sirve de guía para realizar el análisis del valor añadido y nos ayuda a obtener los resultados empresariales de la empresa. Es posible distinguir dos tipos de actividades en la cadena de valor de una empresa:

1) Las principales actividades: un conjunto de acciones enfocadas en la elaboración física de cada producto y el proceso de transferencia al comprador.

2) Actividades de apoyo: estas brindan apoyo para las actividades principales e incluyen la participación de recursos humanos.

10. PAPELES DE TRABAJO QUE SE UTILIZAN EN LA CONTABILIDAD DE COSTOS

Gracias me sirvió de mucho, excelente información para material de estudio

ResponderEliminarExcelente información

ResponderEliminarMe ha ayudado mucho la información, para realizar mi trabajo, todo lo encuentro de forma clara

ResponderEliminarEl estilo de narración del contenido me atrae, ya que facilita el proceso de aprendizaje y también resulta beneficioso para completar mis tareas académicas.

ResponderEliminarMuy buena información, la adecuada para poder entender en que consiste la contabilidad de costos en una empresa de producción y cuáles son sus principales elementos que influyen en este, para poder establecer un precio de venta más asertivo para generar utilidad en la empresa.

ResponderEliminarMuy buena información. Me sirvió para poder realizar un trabajo sobre el tema.

ResponderEliminarExcelente trabajo

ResponderEliminarGracias por la información me ha sido muy útil

ResponderEliminarGracias por la información me ha sido muy útil.

ResponderEliminarGracias por esta información es de mucha ayuda, y sobre todo excelente trabajo.

ResponderEliminarMe ha sido de gran ayuda la información, por fin he logrado a entender los temas

ResponderEliminarMe sirvió de mucho la información, muchas gracias

ResponderEliminarMe sirvió de mucho la información gracias

ResponderEliminarExcelente información, me ayudo mucho

ResponderEliminarQue excelente informacion, me sirvio mucho

ResponderEliminarInformación de primera, excelente trabajo!

ResponderEliminarExcelente información, me sirvio de maravilla.

ResponderEliminar¡Gracias por proporcionar una información excepcionalmente clara y completa! Tu respuesta ha sido realmente informativa y me ha ayudado a entender el tema de manera más profunda. Es evidente que tienes un amplio conocimiento y habilidades para explicar de forma concisa y precisa. ¡Excelente trabajo! ¡Gracias por tu ayuda!

ResponderEliminarMuy buen aporte, me sirvio mucho

ResponderEliminarMuchas gracias, espero que más contenido similar.

ResponderEliminarMuchas gracias por la información, fue de gran ayuda.

ResponderEliminarMuy buena información, de excelente agrado para el conocimiento

ResponderEliminar